Home Loan Guide 2026: होम लोन लेने से पहले जानें ये 10 जरूरी बातें

Home Loan लेने का सही समय कब है? पूरी जानकारी

हर व्यक्ति का एक सपना होता है – अपना खुद का घर।

हर व्यक्ति का एक सपना होता है – अपना खुद का घर।

लेकिन आज के समय में बढ़ती Property Prices के कारण अधिकांश लोगों के लिए बिना Home Loan के घर खरीदना आसान नहीं है।

यहीं पर सबसे बड़ी गलती होती है।

लोग सिर्फ यह देखकर Loan ले लेते हैं कि EMI कितनी बनेगी, जबकि उन्हें यह नहीं पता होता कि अगले 20-30 वर्षों में वही Loan उन्हें लाखों रुपये अतिरिक्त Interest के रूप में चुकाना पड़ सकता है।

अगर आप 2026 में Home Loan लेने की सोच रहे हैं, तो यह लेख आपके लिए है कृपया इसे पूरा पढ़े :

Loanhaat.com की सलाह: Home Loan केवल Loan नहीं बल्कि 20-30 साल की Financial Commitment होती है।

आखिर Home Loan क्या होता है?

Home Loan वह Loan है जिसे बैंक या NBFC आपको घर खरीदने, नया घर बनाने, प्लॉट पर निर्माण कराने या पुराने घर की मरम्मत के लिए देता है।

इसके बदले बैंक आपके घर को Mortgage रखता है और आप हर महीने EMI के माध्यम से Loan चुकाते हैं।

आज के समय में Home Loan क्यों जरूरी हो गया है?

भारत में लगातार बढ़ती Property Prices के कारण अधिकांश लोग Home Loan का सहारा ले रहे हैं। डिजिटल Loan Approval, बेहतर Credit Assessment और प्रतिस्पर्धी ब्याज दरों के कारण Home Loan पहले की तुलना में अधिक सुलभ हुआ है, लेकिन सही Loan चुनना पहले से ज्यादा महत्वपूर्ण हो गया है।

Home Loan लेने से पहले ये 10 बातें जरूर जानें

1. केवल कम Interest Rate देखकर Loan मत लें

अक्सर लोग सोचते हैं—

“जिस बैंक का Interest Rate सबसे कम है, वही सबसे अच्छा है।”

लेकिन यह पूरी तरह सही नहीं है।

Loan लेते समय इन सभी बातों को देखें—

- Processing Fee

- Legal Charges

- Technical Charges

- Insurance Cost

- Foreclosure Charges

- Balance Transfer Rules

- Hidden Charges

कई बार कम Interest Rate वाला Loan भी महंगा साबित हो जाता है।

2. अपना CIBIL Score पहले चेक करें

अगर आपका CIBIL Score अच्छा है तो आपको—

✅ कम Interest Rate

✅ जल्दी Loan Approval

✅ अधिक Loan Amount मिलने की संभावना बढ़ जाती है।

Ideal Score

- 750+ : Excellent

- 700-749 : अच्छा

- 650-699 : सामान्य

- 650 से कम : Loan मिलने में कठिनाई

3. जितना Loan मिल रहा है उतना लेना जरूरी नहीं

मान लीजिए बैंक आपको 70 लाख रुपये का Loan देने को तैयार है।

इसका मतलब यह नहीं कि आपको पूरे 70 लाख ही लेने चाहिए।

हमेशा ऐसी EMI चुनें जो आपकी Monthly Income का लगभग 35% से 40% ही हो।

यही सुरक्षित Financial Planning मानी जाती है।

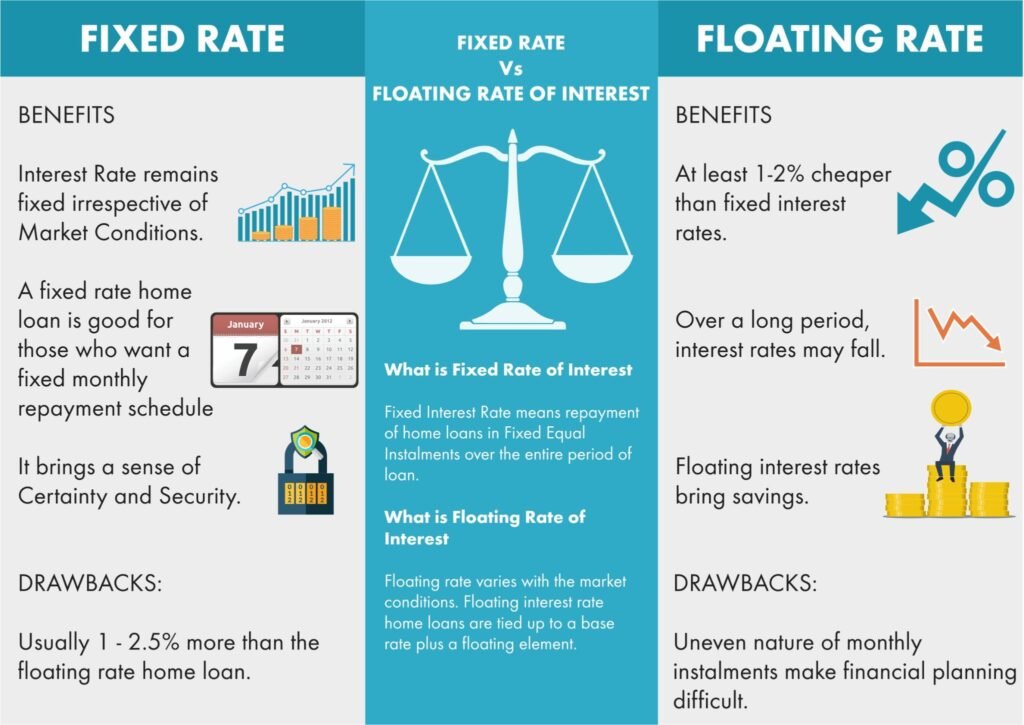

4. Fixed या Floating Interest Rate?

आज अधिकांश Home Loan Floating Rate पर दिए जाते हैं।

Floating Rate

✔ EMI बदल सकती है

✔ Interest कम होने पर फायदा

✔ Prepayment में अक्सर अतिरिक्त चार्ज नहीं

Fixed Rate

✔ EMI स्थिर रहती है

✔ Budget Planning आसान

✔ शुरुआती Rate थोड़ा अधिक हो सकता है

आज के बाजार में अधिकतर Borrowers Floating Rate चुन रहे हैं क्योंकि ब्याज दरों में बदलाव का लाभ मिल सकता है।

5. केवल EMI नहीं, Total Interest भी देखें

यही सबसे बड़ी गलती होती है।

उदाहरण—

Loan : ₹50 लाख

Tenure : 20 वर्ष

अगर Interest Rate थोड़ा भी अधिक हुआ तो कुल भुगतान कई लाख रुपये बढ़ सकता है। विशेषज्ञ सलाह देते हैं कि Loan लेते समय कुल Interest Cost का आकलन जरूर करें।

6. हर साल एक Extra EMI भरने की कोशिश करें

यदि आपकी Financial Condition अच्छी है तो वर्ष में एक Extra EMI जमा करने से—

✔ Loan जल्दी खत्म हो सकता है

✔ लाखों रुपये का Interest बच सकता है

हाल की वित्तीय सलाहों में भी इसे Home Loan की लागत कम करने का प्रभावी तरीका बताया गया है।

अगर आप इसे कैलकुलेट करना चाहते है की एक्स्ट्रा अमाउंट भरने से कितना फर्क पड़ेगा तो नीचे दिए लिक पर किल्क करके कैलकुलेट कर सकते है :

क्लिक करे : होम लोन रीपेमेंट कैलकुलेटर

7. Property के Legal Documents जरूर जांचें

Loan Approval का मतलब यह नहीं कि Property पूरी तरह सुरक्षित है।

खरीदने से पहले जांचें—

- Sale Deed

- Title Clear है या नहीं

- RERA Registration

- Occupancy Certificate

- Approved Map

- Builder Approval

Legal Verification भविष्य की बड़ी परेशानियों से बचा सकती है।

8. Hidden Charges कभी Ignore मत करें

इन Charges के बारे में पहले पूछें—

- Processing Fee

- Documentation Fee

- Stamp Duty

- Registration Charges

- Insurance Premium

- Technical Inspection Charges

9. Tax Benefits समझिए

यदि आप Eligible हैं तो Home Loan पर Income Tax Act की विभिन्न धाराओं के तहत Tax Benefits मिल सकते हैं।

हालांकि Tax Saving के लिए Loan लेना सही रणनीति नहीं है।

पहले घर खरीदने का उद्देश्य स्पष्ट रखें, Tax Benefit बाद में देखें।

10. Loan लेने से पहले 3-5 Banks Compare करें

आज Online Comparison बेहद आसान है।

तुलना करें—

- Interest Rate

- EMI

- Processing Fee

- Customer Service

- Prepayment Rules

- Loan Disbursement Time

Home Loan के लिए जरूरी Documents

Salaried Person

- Aadhaar Card

- PAN Card

- Salary Slip

- Bank Statement

- Form-16

- Passport Size Photo

Self Employed

- GST Return

- ITR

- Business Proof

- Bank Statement

- PAN

- Aadhaar

Home Loan जल्दी कैसे Approve होता है?

यदि आप चाहते हैं कि Loan जल्दी Approved हो तो—

✔ अच्छा CIBIL Score रखें

✔ Existing Loan कम रखें

✔ Income Proof सही दें

✔ सभी Documents Complete रखें

✔ गलत जानकारी बिल्कुल न दें

Home Loan लेते समय लोग सबसे बड़ी गलतियां क्या करते हैं?

- केवल EMI देखकर Loan लेना

- Documents पढ़े बिना Sign करना

- Insurance को समझे बिना खरीद लेना

- Property Verification न कराना

- Processing Fee Compare न करना

- Credit Score खराब होने के बाद Apply करना

Loanhaat Expert Tips

यदि आप पहली बार Home Loan ले रहे हैं तो यह Formula हमेशा याद रखें—

पहले Budget तय करें, फिर Property चुनें, उसके बाद Bank चुनें।

अधिकांश लोग इसका उल्टा करते हैं और बाद में Financial Pressure में आ जाते हैं।

निष्कर्ष

Home Loan आपके जीवन का सबसे बड़ा Financial Decision हो सकता है।

इसलिए केवल कम EMI देखकर निर्णय न लें।

एक सही Home Loan वही है—

- जिसकी EMI आराम से भर सकें।

- जिसमें Hidden Charges कम हों।

- जिसकी Interest Cost कम हो।

- जिसमें Prepayment आसान हो।

- और जो आपके भविष्य की Financial Stability को प्रभावित न करे।

अगर आप सोच-समझकर Home Loan चुनते हैं, तो आने वाले वर्षों में लाखों रुपये बचा सकते हैं और अपने सपनों का घर बिना अनावश्यक आर्थिक दबाव के हासिल कर सकते हैं।

FAQs (SEO के लिए)

Q1. Home Loan के लिए न्यूनतम CIBIL Score कितना होना चाहिए?

आमतौर पर 750 या उससे अधिक Score बेहतर माना जाता है।

Q2. Home Loan कितने वर्षों तक मिल सकता है?

अधिकांश बैंक 30 वर्ष तक का Tenure प्रदान करते हैं, जो आपकी आयु और पात्रता पर निर्भर करता है।

Q3. क्या Home Loan समय से पहले चुकाया जा सकता है?

हाँ, अधिकांश Floating Rate Home Loan में Prepayment की सुविधा उपलब्ध होती है।

Q4. Home Loan लेते समय सबसे महत्वपूर्ण क्या देखना चाहिए?

केवल Interest Rate नहीं, बल्कि Total Loan Cost, Processing Fee, Hidden Charges और Prepayment Rules भी देखें।

Q5. क्या Home Loan लेने से पहले Property Verification जरूरी है?

हाँ, कानूनी दस्तावेज़, RERA पंजीकरण और स्वामित्व की जांच अवश्य करें ताकि भविष्य में विवादों से बचा जा सके।