होम लोन में Fixed Rate vs Floating Rate: कौन सा विकल्प आपके लिए बेहतर है? पूरी जानकारी उदाहरण सहित

होम लोन (home loan ) – घर खरीदना हर व्यक्ति का सपना होता है। लेकिन जब हम होम लोन लेने जाते हैं तो बैंक हमसे पूछता है कि आप Fixed Interest Rate लेना चाहते हैं या Floating Interest Rate?

कई लोग इस सवाल का जवाब बिना पूरी जानकारी के दे देते हैं, जबकि यही फैसला आने वाले 15 से 30 साल तक आपकी EMI और कुल ब्याज भुगतान को प्रभावित करता है।

Fixed Rate और Floating Rate होम लोन को आसान भाषा में समझेंगे तथा कैलकुलेटर उदाहरण से जानेंगे कि कौन सा विकल्प आपके लिए बेहतर हो सकता है।

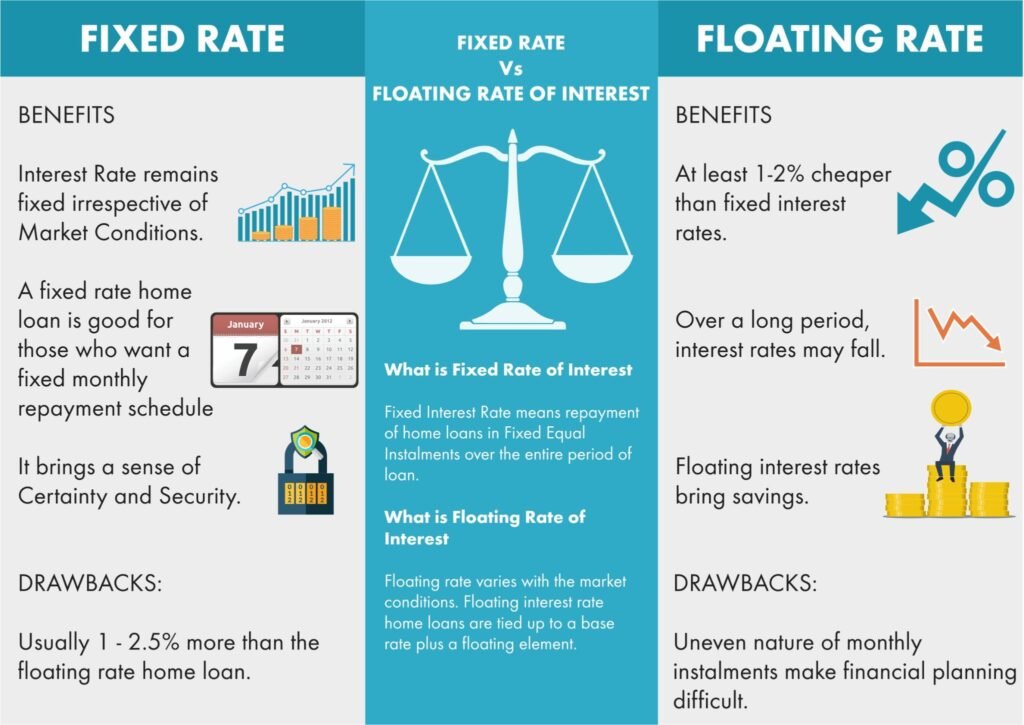

Fixed Interest Rate Home Loan क्या होता है?

Fixed Interest Rate Home Loan क्या होता है?

Fixed Interest Rate Home Loan क्या होता है?

✔ लंबे समय की वित्तीय योजना बनाने में सुविधा होती है।

Fixed Rate के नुकसान

✘ ब्याज दर सामान्यतः Floating Rate से अधिक होती है।

✘ बाजार में ब्याज दर कम होने पर भी आपको फायदा नहीं मिलता।

✘ प्रीपेमेंट पर कुछ मामलों में शुल्क लग सकता है।

Floating Interest Rate Home Loan क्या होता है?

Floating Rate Home Loan में ब्याज दर बैंक की Repo Rate या अन्य बेंचमार्क दरों के अनुसार बदलती रहती है।

यदि RBI ब्याज दर कम करता है तो आपकी EMI या लोन अवधि कम हो सकती है। वहीं ब्याज दर बढ़ने पर EMI बढ़ सकती है या लोन अवधि लंबी हो सकती है।

Floating Rate के फायदे

✔ शुरुआती ब्याज दर कम होती है।

✔ ब्याज दर घटने पर सीधा फायदा मिलता है।

✔ अधिकांश बैंकों में प्रीपेमेंट चार्ज नहीं होता।

✔ लंबे समय में कुल ब्याज कम हो सकता है।

Floating Rate के नुकसान

✘ EMI बदल सकती है।

✘ भविष्य में ब्याज दर बढ़ने का जोखिम रहता है।

✘ वित्तीय योजना बनाना थोड़ा कठिन हो सकता है।

Fixed vs Floating Rate: मुख्य अंतर

| बिंदु | Fixed Rate | Floating Rate |

|---|---|---|

| ब्याज दर | स्थिर | बदलती रहती है |

| EMI | लगभग समान | बढ़ या घट सकती है |

| जोखिम | कम | मध्यम |

| ब्याज दर कम होने का लाभ | नहीं | हाँ |

| बजट प्लानिंग | आसान | थोड़ी कठिन |

| लंबी अवधि में बचत | सीमित | अधिक संभव |

Fixed vs Floating Home Loan Rate

EMI Calculator उदाहरण

मान लीजिए:

लोन राशि: ₹50 लाख

अवधि: 20 वर्ष

विकल्प 1: Fixed Rate = 8.50%

EMI लगभग ₹43,391 प्रति माह

कुल भुगतान = ₹1,04,13,840

कुल ब्याज = ₹54,13,840

विकल्प 2: Floating Rate = 8.00%

EMI लगभग ₹41,822 प्रति माह

कुल भुगतान = ₹1,00,37,280

कुल ब्याज = ₹50,37,280

कितना अंतर आया?

- EMI में अंतर = ₹1,569 प्रति माह

- कुल ब्याज में बचत = ₹3,76,560

यदि Floating Rate पूरे कार्यकाल में कम बनी रहती है तो आपको लाखों रुपये की बचत हो सकती है।

किसे Fixed Rate चुनना चाहिए?

यदि:

- आप स्थिर आय वाले व्यक्ति हैं।

- EMI में बदलाव नहीं चाहते।

- भविष्य की योजना निश्चित रखना चाहते हैं।

- ब्याज दर बढ़ने की संभावना अधिक लगती है।

तो Fixed Rate बेहतर हो सकता है।

किसे Floating Rate चुनना चाहिए?

- आप कुछ जोखिम लेने के लिए तैयार हैं।

- लंबे समय के लिए लोन ले रहे हैं।

- ब्याज दर घटने का लाभ लेना चाहते हैं।

- अतिरिक्त भुगतान (Prepayment) करने की योजना है।

तो Floating Rate अधिक लाभदायक हो सकता है।

इसे भी देखे – होम लोन vs sip – इंटरेस्ट कम कैसे करे