पहली बार घर खरीदने वालों के लिए संपूर्ण गाइड (2026)

Home Loan लेने से पहले जान लें ये 15 जरूरी बातें, वरना हो सकता है बड़ा नुकसान!

पहली बार घर खरीदना है? जल्दबाजी नहीं, सही तैयारी जरूरी है!

अपना घर खरीदना लगभग हम सभी का सपना होता है। लेकिन जब पहली बार Home Loan लेने की बात आती है, तो अधिकतर लोग कई ऐसी गलतियाँ कर बैठते हैं जिनकी कीमत उन्हें वर्षों तक चुकानी पड़ती है।

कई लोग केवल EMI देखकर Loan ले लेते हैं, लेकिन Processing Fee, Hidden Charges, Insurance, Interest Type, CIBIL Score और Loan Eligibility जैसी महत्वपूर्ण बातों पर ध्यान नहीं देते।

इसी कारण बाद में उन्हें या तो अधिक ब्याज देना पड़ता है या Loan Approval में परेशानी आती है। जब तक समझ में आता है तब तक बहुत देर हो चुकी होती है !

अगर आप 2026 में अपना पहला घर खरीदने की योजना बना रहे हैं, तो यह गाइड आपके लिए है। इसमें आपको Home Buying से जुड़ी लगभग हर जरूरी जानकारी सरल भाषा में मिलेगी।

पहला घर खरीदने से पहले खुद से पूछें ये 5 सवाल

घर खरीदना केवल भावनात्मक फैसला नहीं बल्कि Financial Decision भी है।

सबसे पहले खुद से पूछिए—

- क्या मेरी नौकरी स्थिर है?

- क्या मेरी Monthly Income नियमित है?

- क्या मेरे पास Down Payment के लिए पर्याप्त बचत है?

- क्या मेरा CIBIL Score अच्छा है?

- क्या मैं अगले 20–30 वर्षों तक EMI चुका सकता हूँ?

यदि इन सवालों के जवाब सकारात्मक हैं, तभी आगे बढ़ें।

अपना Budget कैसे तय करें?

पहली गलती यही होती है कि लोग बैंक जितना Loan देता है उतना ही ले लेते हैं।

जबकि सही तरीका यह है कि पहले अपना Budget तय करें।

उदाहरण के लिए—

यदि आपकी Monthly Income ₹80,000 है तो कोशिश करें कि आपकी कुल EMI आपकी Net Income के 35%–40% से अधिक न हो।

यानी लगभग

₹28,000–₹32,000 प्रति माह।

इससे भविष्य में Financial Pressure कम रहेगा।

Down Payment कितनी होनी चाहिए?

भारत में अधिकांश बैंक Property Value का लगभग 75%–90% तक Home Loan देते हैं।

बाकी राशि आपको स्वयं देनी होती है।

अगर संभव हो तो कम से कम 20% Down Payment करें।

इसके फायदे—

- कम Loan लेना पड़ेगा

- EMI कम होगी

- Interest कम देना पड़ेगा

Loan जल्दी खत्म होगा

DOWN PAYMENT CALCULATOR

अच्छा CIBIL Score कितना होना चाहिए?

आज लगभग सभी बैंक Loan Approval से पहले CIBIL Score देखते हैं।

सामान्यतः—

- 750+ : बहुत अच्छा

- 700–749 : अच्छा

- 650–699 : औसत

- 650 से कम : Loan मिलने में कठिनाई

यदि आपका Score कम है तो पहले उसे सुधारने की कोशिश करें।

Home Loan Eligibility कैसे बढ़ाएँ?

Eligibility बढ़ाने के कई आसान तरीके हैं—

- सभी EMI समय पर भरें

- Credit Card Bill समय पर चुकाएँ

- Existing Loan कम करें

- Co-Applicant जोड़ें

- Income Proof मजबूत रखें

- Stable Job रखें

Home Loan के लिए कौन-कौन से Documents चाहिए?

आमतौर पर इन दस्तावेजों की आवश्यकता होती है—

Identity Proof

- Aadhaar Card

- PAN Card

- Passport

- Driving Licence

Address Proof

- Aadhaar

- Electricity Bill

- Passport

Income Proof

Salaried

- Salary Slip

- Form 16

- Bank Statement

Self Employed

- ITR

- GST Return

- Business Proof

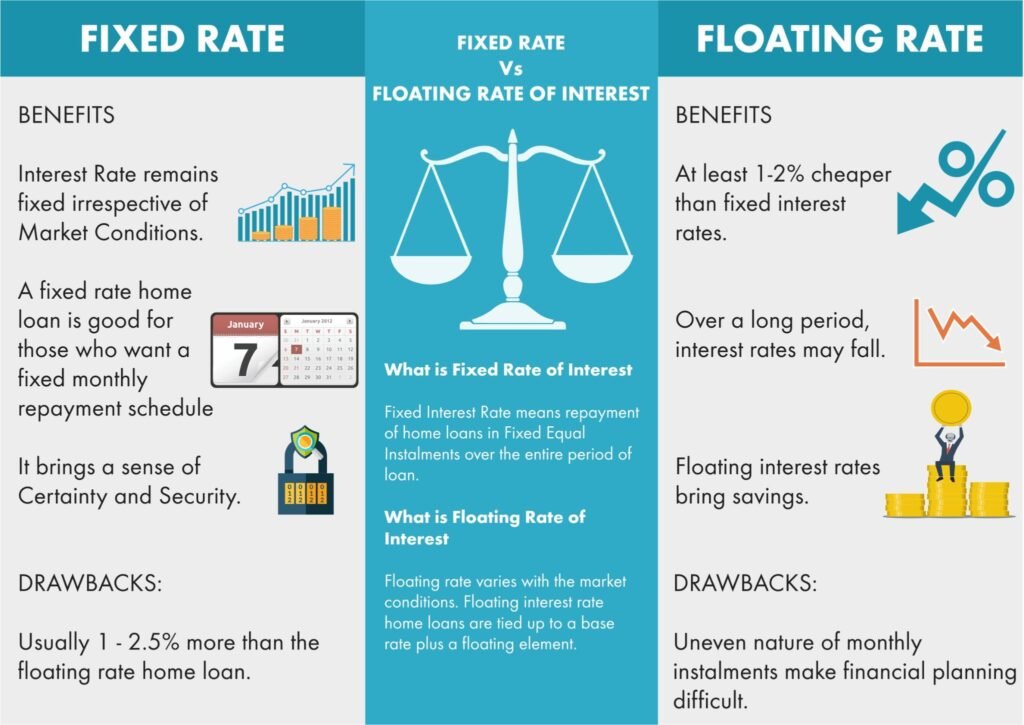

Fixed Interest Rate या Floating?

Fixed Rate

- EMI लगभग समान रहती है।

- Budget बनाना आसान होता है।

Floating Rate

- Market Rate के अनुसार बदलती रहती है।

- Interest कम भी हो सकता है और बढ़ भी सकता है।

यदि Interest Rates कम होने की संभावना है तो Floating बेहतर हो सकता है।

केवल Interest Rate देखकर Loan न चुनें

कई लोग सबसे कम Interest Rate देखकर Loan ले लेते हैं।

लेकिन इन बातों की भी तुलना करें—

- Processing Fee

- Legal Charges

- Technical Charges

- Foreclosure Charges

- Prepayment Facility

- Customer Service

- Loan Transfer Facility

Home Loan लेते समय Insurance जरूरी है?

कानूनी रूप से हर बार जरूरी नहीं होता, लेकिन यदि परिवार आपकी Income पर निर्भर है, तो पर्याप्त Life Insurance रखना समझदारी है। इससे किसी अनहोनी की स्थिति में परिवार पर Loan का बोझ कम हो सकता है।

EMI कितनी होनी चाहिए?

Financial Experts मानते हैं कि

Total EMI आपकी Monthly Income के 40% से अधिक नहीं होनी चाहिए।

इससे भविष्य की जरूरतों और बचत के लिए भी पर्याप्त राशि बची रहती है।

पहली बार घर खरीदने वालों की 10 सबसे बड़ी गलतियाँ

1. पूरा Loan लेकर घर खरीदना

Down Payment कम करना महंगा पड़ सकता है।

2. Emergency Fund न रखना

Loan लेने के बाद भी कम से कम 6 महीने का Emergency Fund रखें।

3. Hidden Charges को Ignore करना

Processing Fee, Registration और Stamp Duty को भी Budget में शामिल करें।

4. CIBIL Score चेक न करना

Loan Reject होने का यह सबसे बड़ा कारण बन सकता है।

5. EMI Calculator का उपयोग न करना

पहले EMI का सही अनुमान लगाएँ।

6. Loan Offers की तुलना न करना

एक से अधिक बैंकों की शर्तें अवश्य देखें।

7. बहुत लंबी Loan Tenure चुनना

EMI कम हो सकती है, लेकिन कुल ब्याज बहुत बढ़ जाता है।

8. Property Documents Verify न करना

Legal Verification अवश्य कराएँ।

9. Income से अधिक Budget का घर खरीदना

यह लंबे समय तक आर्थिक दबाव का कारण बन सकता है।

10. Tax Benefits की जानकारी न रखना

उपलब्ध कर लाभों की जानकारी लेकर योजना बनाएँ।

Home Buying Checklist

✔ Budget तय करें

✔ CIBIL Score चेक करें

✔ Down Payment तैयार रखें

✔ EMI Calculator इस्तेमाल करें

✔ Documents तैयार रखें

✔ Property Verify करें

✔ Loan Compare करें

✔ Insurance पर विचार करें

✔ Registration Cost जोड़ें

✔ Emergency Fund रखें

Loan Haat की सलाह

Home Loan जीवन का सबसे बड़ा Financial Commitment हो सकता है। इसलिए केवल जल्दी Loan मिलने पर ध्यान न दें, बल्कि उसकी कुल लागत, EMI, ब्याज दर, शुल्क और अपनी भुगतान क्षमता का संतुलित मूल्यांकन करें। सही तैयारी और जानकारी के साथ लिया गया निर्णय लंबे समय में आर्थिक सुरक्षा और मानसिक शांति दोनों देता है।

अक्सर पूछे जाने वाले प्रश्न (FAQ)

पहली बार Home Loan लेने के लिए CIBIL Score कितना होना चाहिए?

आमतौर पर 750 या उससे अधिक Score बेहतर माना जाता है, हालांकि अलग-अलग बैंक अपनी पात्रता के अनुसार निर्णय लेते हैं।

Home Loan के लिए Minimum Salary कितनी होनी चाहिए?

यह बैंक, शहर और Loan Amount पर निर्भर करता है। निश्चित राशि सभी संस्थानों में समान नहीं होती।

क्या बिना Down Payment के Home Loan मिल सकता है?

अधिकांश मामलों में कुछ प्रतिशत Down Payment आवश्यक होती है।

Home Loan की EMI कितनी होनी चाहिए?

कुल EMI आपकी मासिक आय के लगभग 40% से अधिक नहीं होनी चाहिए।

पहला घर खरीदते समय सबसे जरूरी बात क्या है?

Budget, CIBIL Score, Property Verification और Loan Comparison—इन चार बातों पर सबसे अधिक ध्यान दें।

घर हम सभी के भावनाओ से जुड़ा होता है , इसलिए कभी कभी हम भावना में बहकर कुछ ऐसे फैसले ले लेते हो बाद में हमें दिक्कत करते है , अपनी क्षमता से ज्यादा emi कर लेते है , किसी किसी स्थिति में हमने देखा है की लोगो को घर बेचना तक पड़ जाता है ।

इसलिए पूरी जानकारी रखे , और अपने परिवार से समझ कर और अपनी फाइनेंसियल स्थिति देखकर ही कदम उठाये .